デジタル化やコロナ禍、原価の高騰など、外部環境が変化する中で、自社を支える新たな柱として、新規事業の創出を必要とする企業が増えています。政府の調査でも、経営の改善を実現するためには、顧客ニーズを捉えた事業の見直しが有効だという発表がありました。

ただ、新規事業には企業がそれまで携わってきた既存事業とは異なる部分があります。そのうちの一つが、本記事で紹介している「予算」になります。

例えば、売上予算の基準や経費の内容について、新規事業では既存事業よりも予算と実績の差が大きくなりやすいと言われています。また、立案した計画とのズレがあまりに大きければ「この事業は失敗だ」と経営層から判断されてしまう場合もあるため、注意が必要です。

そこで本記事では、新規事業の予算計画に欠かせない売上予算・経費予算や、適切な予算計画を組むためのポイント3つのほか、予算と実績に差が生まれる要因や、検証・改善方法について紹介していきます。「新規事業の予算計画を立てるのははじめて」「事業に合った予算を組みたい」と考えている方や、より的確な予算計画を立てたいと思っている方は、ぜひ参考にしてみてください。

デスクリサーチをベースとした市場のトレンド分析を元に、サービス / プロダクトの改善・開発を行います。未来の生活者や市場動向を事業に活用したいクライアント様向けのパッケージとなります。

新規事業をより円滑に進めるための予算計画の立て方とは?

一般的に、「新規事業では、はじめから売上を上げるのは難しい」と言われています。これは新規事業の特徴が大きく影響しています。

既存事業に比べると、将来の見通しがつきづらく、不明確なことも多い新規事業では、最初から売上を正確に予想することは非常に困難です。また、当初の計画に含めていない初期費用が発生したり、想定よりも企画開発費が膨らんだりすることも、既存事業に比べると多くなりがちです。

このような特徴を踏まえず、既存事業と同じように予算計画を立ててしまうと、次のような事態に陥る恐れがあります。

■ 既存事業と同じような予算計画を立てた場合のリスク

|

計画との大幅な乖離が発生してしまうと、事業の進捗や成長度合を正しくはかれないだけでなく、無理のある目標を達成するため、現場が疲弊するという事態にも陥りかねません。場合によっては、売上を上げる前段階で「この事業は失敗だ」と経営層から判断されてしまう可能性もあります。

そのため、新規事業の予算を立てる際には、売上や経費などの予算と実績の差が大きくなりすぎないように、現実的な計画を立てることが大切です。

予算として、原則4種類の要素を計画に入れる

事業を進めていくためには、利益・売上・原価・経費の要素に分類した「予算計画」を立てる必要があります。これら4つの要素について、利益・売上は収入、原価・経費は支出の項目にそれぞれ該当します。

新規事業では、必要な支出を絞り込んだ上で、事業で得た収益をもとに追加投資していくことが重要です。そのため、本記事では新規事業の予算計画時に注意したい点として、「売上予算」と「経費予算」について詳しく説明していきます。

【予算に含める4要素】

| 要素 | 項目 | 内訳 | 予算の算出方法 |

| 利益予算 | 収入 | 売上から原価・経費を除いたもの | 事業の進捗をシミュレーションし、決定 |

| 売上予算 | 収入 | サービスや製品の販売額 | 予想される販売数や市場状況をもとに、利益予算の値や、原価・経費を考慮した上で算出 |

| 原価予算 | 支出 | 製造や仕入に必要な費用 | 原価率や販売目標をもとに算出 |

| 経費予算 | 支出 | 事業を行う上で必要になる、原価以外の費用 | 人件費や企画開発費、広告販売費などを洗い出し、算出 |

「売上予算」は収益構造をもとに考える

上の表で示しているように、売上予算では「その事業で、どの程度の売上高を目指すか」を考えることが必要です。この売上予算を決めておくと、営業活動やマーケティングをどのように行っていけばよいかが判断しやすくなります。

また、計画を立てる際には、「新規事業の利益がどのように発生するか」という収益構造も踏まえなければなりません。

一般的に、スタートアップ・起業など、新しい事業を始める際の成長曲線は「Jカーブ」を描くと言われています。つまり、最初はマイナス成長から始まり、後に急成長していくという流れになります。経営の柱を増やすことが目的の新規事業の場合も、やはり同様の成長曲線となることが多くなっています。

もし自社で検討している事業が、商品やサービスを一斉に販売するかたちであれば、売上をすぐに上げることが可能かもしれません。

しかし、昨今増えているサブスクリプション型といわれる事業では、認知度が高まり、顧客がファンや固定客になったときにようやく売上・収益が発生します。会費制のサービスなどは最初から売上を高くすることは難しいものの、ファンの母数を増やし、軌道にのせることができれば、継続的に収益が発生するビジネスモデルとなっています。

このように、新規事業の収益構造によって売上予算の考え方は変わってくるため、そのあたりも予算の計画値に反映しておくことが大切です。

「経費予算」はかける部分・あまりかけない部分を明確にする

新規事業はできるだけ小さく始めるほうがよいといわれています。これは新規事業に、既存事業に比べ、経費が想定以上に膨らみやすい傾向があるためです。しかし、この経費予算を絞ってスタートすれば、仮に事業に失敗したとしても、ダメージを最小限に抑えることが可能です。また、事業撤退の判断も下しやすくなります。

初期の経費には、顧客ニーズを見極めるための調査費用や、顧客に有効な施策を見極めるためのテストマーケティング費用など、事業を成功させるために必要なものが含まれます。ほかに、事業計画書の作成費用なども発生します。また、人件費は上下するものの、事業を進める間、継続的に発生することになります。

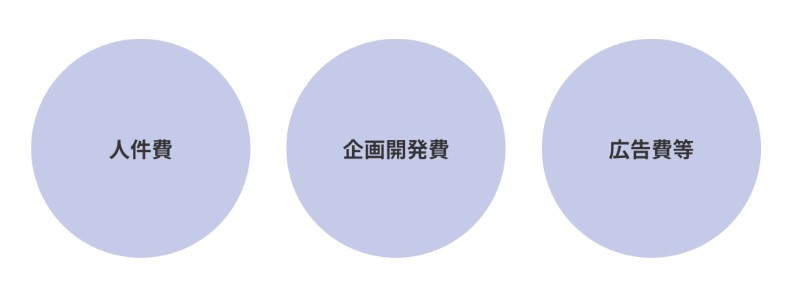

ここでは、予算に含む経費について、下記の3つに分けて紹介していきます。

なお、スタートアップや起業などに携わった経験のある人材には「どのような費用が必要か」「イレギュラーとして発生しやすい経費はあるか」といった知見が豊富です。予算計画の立案時には、そのような外部人材などに依頼することで、より適切な予算を組みやすくなるでしょう。フレキシブルな雇用形態を活用することで、効率的に予算計画の立案ができます。

■「人件費」はできるだけ抑える

費用の中でも特に大きな金額を占めるのが、人件費です。迅速な対応を実現するためにも、新規事業の立ち上げ段階には、自社からは責任者となる社員を1名と、その方とともに手を動かす社員をもう1名だけ選ぶことをおすすめします。

あとは必要な人数・スキルに応じて、外部人材を活用することをおすすめします。知見が豊富な方に任せたほうが早いことは外注し、チームメンバーは少人数にして取り組むことで、人件費を抑えることが可能です。

反対に、新規事業開発のために新たな人材の採用を行うと、多くのコストがかかります。また、社員の中から、キャリアの長い方や役員層をメンバーに加えると、やはりコストがかかってしまいます。

そのため、管理職のポストには比較的若い、30代・40代の方を置き、手を動かす社員は20代・30代ぐらいにするほうが良いでしょう。コストを抑えられるほか、自社にノウハウを蓄積することも可能です。

■「企画開発」は適切な金額で外注する

企画開発費には、調査費用のほか、計画を具体化するためにかかる費用が含まれます。ここでは、どのような費用があるのかを解説していきます。

- 調査費用

調査については、データやレポートを購入できるほか、外注して必要な情報を集めることが可能です。調査費用の上限は、100万円くらいを目安にするとよいでしょう。

2. アイデア出しに係る費用

調査で集めたデータや事業テーマをもとに、事業のアイデアを出していきます。このとき大切なのは5年後、10年後の未来の顧客ニーズを捉えることです。新規事業ではこれに時間がかかることが多くありますが、アイデアが未来洞察にもとづいていなければ、事業が走り出してから、顧客ニーズとのズレが浮き彫りになってしまいます。

アイデア出しは時間がかかる部分でもあるため、ここも専門家に外注し、具体的な事業を考えてもらうことをおすすめします。外注費用は安ければよいということはなく、数十万円くらいのアイデアの場合、顧客ニーズをくみきれていなかったり、他社の流用になっていたりする恐れがあります。

新規事業に必要なオリジナルのアイデアを出してもらう場合、費用の相場は100万円~300万円くらいです。より具体的なアイデアを求める場合は、未来洞察を含め、500万円前後で依頼できるでしょう。

3. 事業計画書の作成費用

ビジネスモデルが定まった後の事業計画書づくりも、外注することが可能です。ただし、はじめて作成する場合は、作り方を覚えるためにも自社で行ってもよいと思います。

外注時の費用の相場は、1件100万円~200万円ほどが相場となっています。見積もりを行った結果、500万円前後かかるような場合は、なぜそのような費用がかかるのかを十分に検討してみてください。

■ 広告費等は売上状況によって見直す

広告費は事業を世間に広め、市場で成長させていくために必要な費用です。具体的には広告・マーケティング費など、事業のリリース前やリリース後にかかる投資等が該当します。

前述したように、新規事業では予算をかけすぎないほうがよいため、事業の開始段階では、広告費も必要最小限に留めることをおすすめします。あるいは、効果が望めるものを絞り込み、その部分にのみ投資するとよいでしょう。例えば、自社サイトや既存事業のコンテンツなどを新規事業にも活用することで、広告費等を下げることができます。

事業が成長し、収益が上がってくれば、広告費への追加投資や、事業に関わる人員の増加、生産ラインの増設などを検討し、さらに売上を伸ばすための施策を講じていくフェーズに入ります。

以上が売上予算・経費予算の考え方となります。ここからは、新規事業で計画していた予算と実績に差が生じる要因について解説します。

新規事業で計画していた予算と実績に差が生じる3つのケース

事業を進行する際には「収支の予想金額(予算)」と「実際の売上高(実績)」の差を把握することが重要です。具体的には、立ち上げ段階で策定した年次の予算計画を「月単位」で見直すことで、事業の成否を見極めることができます。

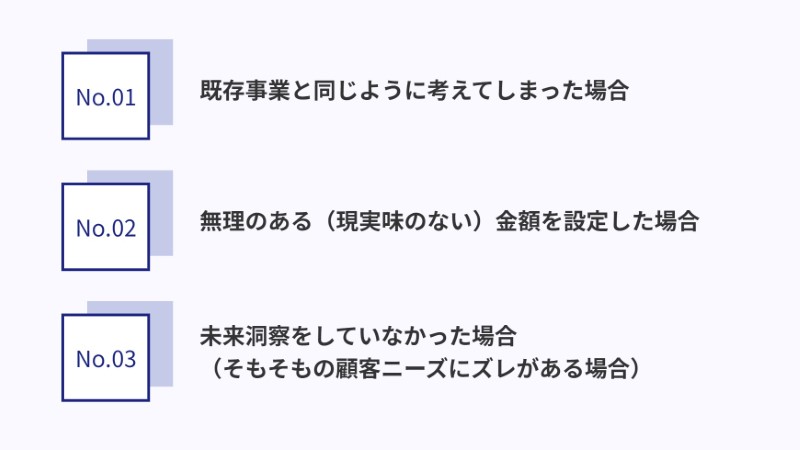

ただ、新規事業では立案した計画を実行した際に、予算と実績に大きなズレが発生することが少なくありません。このズレの主な要因として考えられるのが、以下の3つです。

上記のように、予算と実績の差があまりに大きいと、改善策を練りづらくなります。また、差が大きいことに注目した経営層や投資家などから「事業が失敗している」と判断されると、成果が出る前に、早期撤退しなければならなくなる恐れもあります。

そのような事態を回避するために、3つの差が生じる要因について詳しく解説していきます。

1. 既存事業と同じように考えてしまった場合

一般的に、初期の計画は外れやすいものです。これは新規事業に限らず、既存事業でも同様です。ただ、既存事業であれば少しの差でおさまることが多いものの、新規事業の場合は未知の領域のため、大きく乖離する場合がほとんどです。

特に避けたほうがよいのは、いきなり「この事業で数十億円の売上を目指す」というような計画を立てることです。1つのアイデアをじっくりと練り、実行に移していくため、その事業が失敗してしまうと、またゼロからのスタートになります。そのような進め方では、時間も費用も膨らむ恐れがあります。

重要なのは、複数の事業を立ち上げ、それぞれの事業で数千万円から数億円の売上を目指すことです。各事業について、その状況次第で撤退の判断も下しつつ、大きな収益を生む事業を最終的に1個か2個残すことで、売上の合計が目標に到達しやすくなり、新規事業の成功率を高めることができます。

2. 無理のある(現実味のない)金額を設定した場合

前述したように、数十億円もの売上予算を最初から立ててしまうと、目標が未達になりやすく、それを理由に早期に事業が打ち切られてしまうことも考えられます。また、大きすぎる目標を達成するために無理のある運営を行えば、組織自体が疲弊してしまいかねません。

そのような場合、失敗は売上の未達そのものではなく、現実的でない計画を設定したことにあります。そのような計画は、いわば「絵にかいた餅」です。

新規事業の成功率を高めるためには、野心的な計画や楽観的な視点よりも、シビアな目で予算計画を立案することが大切になります。あくまでも「実行可能な範囲」で作成し、立て直しや改善が行いやすい程度の予実の差になるようにしましょう。

3. 未来洞察を十分に行っていなかった場合

新規事業の開発を、現在の顧客ニーズをもとに考えていた場合、数年後の状況と計画内容に大きな乖離が生まれることになります。これは未来洞察の不十分さが要因で、そもそもの顧客ニーズの把握に問題があるといえます。

反対に5年後、10年後の生活や技術の変化、顧客ニーズの変容を捉えていれば、外部環境の変化による影響によって、想定外に費用が膨らむ事態を回避できます。不要な費用を予算から除外できれば、その分を投資にまわすことも可能です。

つまり、未来洞察を十分に行うことで、顧客ニーズを的確に把握でき、無駄のない予算組みによって、新規事業を成功に導けるということです。

新規事業で適切な予算を組むためのポイント3つ

新規事業開発では、予算と実績の差を狭めることが大切です。そのためには、計画時に適切な予測を行い、現実的な予算を組むことが求められます。

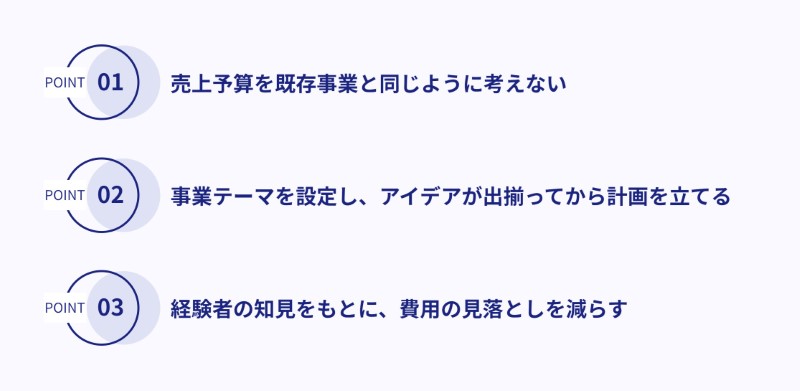

ここでは、適切な予算を組むために欠かせないポイントとして、以下の3つに分けて解説していきます。

ポイント1. 売上予算を既存事業と同じように考えない

新規事業の売上予算について、既存事業と同様に考えると、実績が計画を大きく下振れてしまいます。新規事業の場合は、開始後3年くらいでようやく伸び始めるため、最初の1年、2年は売上不振や横ばいの成長率になることを見込んでおく必要があります。

つまり、新規事業で最初から、成功している既存事業のような売上高を達成するのは非常に難しいということです。新規事業では、小さな売上を目指すところから始め、徐々に大きな数字を狙うのがポイントといえます。「年間でどのくらいの収益を得たいか」を検討し、理想とする着地を決めるほか、費用、収益、実質の売上高、事業の年次成長率(利回り)といった目標も定めておきましょう。

また、新規事業では最初から大きい予算をかけられません。大きな予算をかけた事業が失敗すれば、回収できず、大きく失敗すれば経営にも響いてしまいます。そのため、収入と支出の差から生まれた余裕資金を新たに投資にまわし、事業を拡大・成長させていくほうが現実的です。

そして、計画の実現性を高めるためには、「金利予測」も不可欠です。原価高騰の見通しや市場リスクなどを調査し、最低売上のシナリオも用意しておくことで、不測の事態に備えられます。ただ、情報収集や予想に関しては時間がかかるほか、専門的な知識も必要です。自社のリソースに応じて、外注を検討してみてください。

ポイント2. 事業テーマを設定し、アイデアが出揃ってから計画を立てる

続いて、予算を設定するタイミングについてです。新規事業の開発時には、事業のコンセプトや方針、テーマを設定し、その後にアイデアを出します。

> 新規事業開発のプロセス10個をプロジェクト初任者向けに解説!検証・改善方法も紹介

実は、このようなプロセスを進める以前に、予算や売上目標が定められており、その範囲で開発を進めていく企業も少なくありません。しかし、それではアイデアの幅は狭まり、既存事業に似た、新商品や新サービスの開発にとどまってしまいます。あるいは、無理のある売上予算を立てることになる恐れもあります。

このようなリスクを回避するためには、事業テーマを設定し、前提となるアイデアがすべて出てから、予算計画を立てることが必要です。事業開発のプロセスを経た後であれば、費用等を洗い出しやすく、現実的な予算を組むことができるため、実績との差を開きづらくできます。

ポイント3. 経験者の知見をもとに費用の見落としを減らす

事業を新しく始める際、予想外の費用が発生することは少なくありません。しかしながら、大きな支出の見落としがあれば、売上を十分に上げることができても、収益が想定を下回ってしまいます。

そこで、起業や事業開発の経験者から、予算に関する知見を得ることをおすすめします。新しく何かを始めた経験がある人材によって、本来であればイレギュラーとなる費用を織り込むことができたり、ある程度の支出増を想定した余裕のある予算を計画してもらったりすることが可能です。

事業を改善するために「予実管理」で課題を抽出する

予実管理とは「計画どおりに事業が実行されているかどうか」を確認する作業です。事業を成長させていくためには、この予実管理によって、策定した予算と実績の差異を把握することが非常に重要となります。

ここからは、予実管理をもとに、事業課題を抽出する方法と、見つけた課題の改善方法について解説します。

予実管理で計画と実績の差を明らかにする

予実管理では、年間の予算計画(年次計画)や月ごとの目標(月次計画)の数字について、実際の売上高等の実績の数字と比較し、その差を把握することで、「大幅な差がないかどうか」「想定どおりの顧客ニーズがあったかどうか」などを検証できます。

もし収益が想定を超えていれば、事業をさらに推進するための投資を検討可能です。反対に、想定よりも費用が膨らみ、収益があまり伸びなかった場合は、計画の見直しを行うこともできます。また、知見のある人材に分析してもらうことで、今後の市場環境等の変化を、予実の差から先んじて把握することも可能です。

自社で予実管理を行う場合、大きくは、予算を組んだ時点での要件や定義として見込んでいなかったものが発生していないかどうか、あるいは見込んでいたものの不要になったものがないかどうかを検証していきます。

実績との差をもとに、事業計画を見直す

新規事業の予算計画は、大きな目標を立てて、その達成度を判断するためというよりも、現在のキャッシュ・フロー(資金の流れ)が計画どおりになっているかを見るためのものだといえます。ですので、検証結果はその後の営業活動・投資活動の指針として用います。下記は、予算と実績に差がある場合の対応例です。

|

まず、予算が余る場合は、他の科目に予算をまわせます。想定を超えて、新規事業が売上に寄与すれば、株主への還元、設備投資なども考えることができるでしょう。

反対に、予算が足りない場合、どこから補填するかを検討します。計画に余裕を持たせていた場合は、それを足りなかった部分に充当するなど、修正を実行していきます。

そして、予算と実績に大きな差がある場合は、公式に修正計画を発表することもあります。発表しないという場合も、現実的な計画を立て直し、それをメンバー間で共有しておくとよいでしょう。

新規事業では不明確なことが多い分、地図となる計画を適宜更新していくほうが、事業を円滑に進めやすくなります。実行可能な計画によってメンバーが動きやすくなるほか、無理のある計画の実行のために、疲弊してしまうことを防げます。

次の新規事業の成功率を高めるためには「戦略的撤退」も必要

最後に、新規事業の成否に関わる「戦略的撤退」を紹介します。新規事業では、「赤字が続いたから」ではなく、あらかじめ設定した基準にもとづき、撤退の判断をすることが重要です。そのような戦略的撤退を実行するためには、いくつかの条件を先に定めておく必要があります。

新規事業は、3年から5年で売上に寄与するケースが多いため、1年・2年の数字で判断するよりも、中長期的にみることが大切になります。始めたばかりの頃は事業の認知度がまだ不十分で、外部要因や季節性が事業の成長に影響している可能性も考えられるためです。新規事業に失敗はつきものですが、長い目で見て、そのようなことが解消される見込みがあれば、撤退を急ぐ必要はない事業もあります。

ただし、すべての事業を中長期的に成功させることを目指すという意味ではありません。SEEDERでは、複数の新規事業のうち、1個か2個の成功を目指すことをおすすめしています。なぜかというと、いくつかの事業において撤退の判断を下すことで、そこで余った予算を売上が伸びている事業への投資に使うことができるためです。

このような戦略的撤退を取り入れると、事業を失敗ではなく、他の事業の成功率を高めるきっかけや、新たなアイデアのもとにすることができます。

そのためには、撤退を決める条件をあらかじめ設定しておく必要があります。これを定めずに事業を運用していると、担当者が変わって引き継いだ場合に、撤退の判断が難しくなり、大きな失敗につながる恐れがあるため、注意してください。

まとめ

新規事業の成功率を高めるためには、外部人材の知見を得ながら、発生しうる経費を洗い出し、現実的な売上予算を検討することが重要です。その際、最初は小さな予算計画を立てることをおすすめします。支出を抑え、収益をもとに追加で投資していくことによって、自社の柱となる事業へと大きく育てられるでしょう。

また、事業を成功に導くためには、年単位で考えた計画を、月単位で十分に管理していくことも必要となります。本記事を参考に、予算と実績の差を検証し、計画を見直しながら、より現実的な予算計画を考えてみてください。

なお、本記事内にも記載しましたが、新規事業は動き出してから1年、2年は思ったような利益が出ないことが少なくありません。開発時に未来洞察を行い、5年後、10年後の顧客ニーズや市場の変化を捉えることが大切です。